炒股就看金麒麟分析师研报,泰斗,专科,实时开云(中国)Kaiyun·官方网站 - 登录入口,全面,助您挖掘后劲主题契机!

起首:尧望后势

前言:近期市集关于“新半军”的珍重和斟酌显然加多。在岁末岁首这个凝视预期交往、为来年布局的时辰窗口,为何“新半军”珍重度大幅上升?后续何如看?哪些方针值得重心珍重和布局?详见论说。

一、“新半军”珍重度擢升的背后

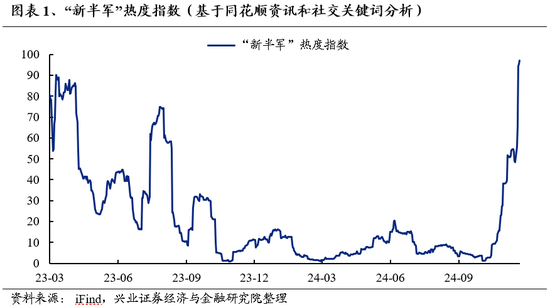

近期咱们不雅察到,尽管市集中座震动波动,但 “新半军”进展仍偏强,投资者关于“新半军”的珍重和斟酌也显然加多,热度指数已升至近两年新高。再行闻资讯和酬酢媒体中关于“新半军”的珍重热度看,自10月下旬以来出现了显然回升,现时创2023岁首以来新高。与此同期,“新半军”方针也获得了显然的逾额收益。

在岁末岁首这个凝视预期交往的时辰窗口,“新半军”珍重度擢升是一个值得趣味的信号,或指向市集关于“新半军”来岁有望迎来出清、兑现逆境回转的预期在强化。“新半军”珍重度擢升的背后,一方面是手脚成长板块受益于近期流动性改善和赔率交往;而更迫切的是,反馈出市集对来岁“新半军”迎来供给出清,兑现逆境回转的预期在握住强化。参考历史教会,岁末岁首市集经常抢跑下一年成气。而从盈利预期看,“新半军”已是来岁有望逆境回转的行业中最迫切的方针之一。

因此,尽管短期市集在经验前期的大幅高潮后,由于表里部身分而出现一定的压力。但往后看,在“收拢重心、主动手脚” 的策略新导向下,市集逻辑如故回转,面对阶段性的震动波动,需要收拢主要矛盾,保执多头想维、积极打发。围绕着回转逻辑,成本市集和钞票欠债表以及中国经济要酿成一种良性的正面轮回,需要更长期的行情,而不是短期暴利。然则中国经济的好转不是一蹴而就的,本轮高潮也或将由多个阶段性的“快涨、大波动”的震动市组成,底部慢慢抬升、拾级而上。中国经济运行中的问题化解需要时辰,是以行情朝上未免有颠簸。阶段性快涨之后的大波动、大分化,其实是等一等股市和经济的良性互动,有助于行情走得更远。

而结构上,以“新半军”为代表的新质坐褥力方针,有望成为市集聚焦迫切的干线。一方面“新半军”手脚赔率品种,在潜在增量策略进一步落地,或者基本面骨子改善、盈利干线领会之前,有望连续受益于流动性宽松和岁末岁首的预期交往。另一方面,“新半军”等新质坐褥力方针,手脚耐久促进经济动能切换和短期托底策略的发力集中点,在经验近两年的供需结构休养事后,产业出清的踪迹已渐渐了了。恭候后续功绩回转的信号出现,有望再次成为市集最显着的景气干线之一。

二、“新半军”中,重心珍重哪些投资契机?

1、新动力:来岁产业整合或将成为迫切看点,重心珍重竞争情势优化、开工率有望领先回升的行业龙头

近两年新动力行业供给经验加速出清,其中电板、风电零部件、光伏硅料及逆变器等才能已出现补库迹象,来岁开工率或将领先迎来拐点,功绩有望先行企稳诞生。现时锂电、风电、光伏行业的新增供给已显然放缓,推广性成本开支大幅回落,三季度产能诓骗率已降至历史底部,供给正在加速出清。其中,电板、风电零部件、光伏硅料硅片及逆变器等才能三季度已出现补库迹象,来岁或者率将迎来产能诓骗率拐点,基本面有望渐渐企稳改善。

与此同期,跟随供给去化,锂电板、风电行业龙头靠拢度渐渐抬升,跟着策略对合并重组和淘汰低效、多余产能的支执力度增强,来岁行业竞争情势有望进一步优化,产业整合或将成为迫切看点。新动力中电板、风电行业龙头营收靠拢度近两年渐渐抬升,而光伏行业靠拢度仍鄙人降,且行业濒临的赔本压力也在执续加大。本年以来,策略对合并重组和供给出清的支执力度已在增强,来岁产业整合有望提速,将进一步加速行业出清和竞争情势优化,强化龙头市局面位。

2、半导体:聚焦“自主可控”、AI算力和端侧AI硬件立异

一方面,外部不细目身分加多,“自主可控”迫切性执续突显,重迭国内策略发力助推与晶圆厂逆周期扩产,国产化进度有望加速。比年来,国内半导体开发厂商已在多范围兑现打破,但仍有繁密才能国产化率较低,举例刻蚀、薄膜千里积、光刻、量测监测等范围,国产替代增量空间较大。而跟着好意思国对华半导体制裁执续加码、国内晶圆厂逆周期扩产,重迭策略助推(财政加力刊行超耐久绝顶国债投向科技自立自立等迫切范围、大基金三期建立等),将带动半导体开刊行业执续景气,开发的零部件、半导体材料景气度也有望触底回升。

其次,跟着大模子才智渐渐熟识,端侧AI硬件投资契机需要趣味。由于具备逃匿性、安全性、低延时、低成本和个性化等上风,端侧AI硬件立异后劲宏大。本年以来,国表里大模子厂商已初始发力端侧,跟着多模态数据惩办才智握住擢升,越来越多熟识好用的模子有望落地,从而擢升AI端侧用户渗入率、掀开AI交易空间,其中耳机和眼镜有望成为端侧AI Agent的迫切载体。

终末,AI朝上周期带动的算力需求仍是现时科技成长方针最细目的产业逻辑。来岁有望进入新的阶段。环球厂商算力武备竞赛仍在执续、三季度北好意思大厂成本开支再立异高,而跟着大模子迭代立异速率加速,以AI芯片为代表的算力硬件需求有望保管高增;与此同期,多模态模子握住发展催生端侧AI、应用修订,来岁交易闭环和应用落地有望加速,也将进一步推动AI算力板块保管高景气。

3、军工:“十四五”与“十五五”叮属之年,全产业链景气度有望复苏

军工行业在手订单已在回升,“十四五”存量需求有望加速开释。前期受“十四五”盘算推算中期休养、订单下达蔓延等身分影响,军工行业斟酌承压,“以销定产”模式下行业供给随之休养,现时库存和产能诓骗率均已降至历史低位。来岁将是“十四五”收官之年,戎行建设“十四五”盘算推算执行已进入才智集成委派要津期,订单需求有望加速开释,三季度行业在手订单(预收账款+条约欠债)已初始回升,预期四季度至来岁订单需求或将进一步复原。

与此同期,来岁军工行业也将迎来多重催化:

一方面,宇宙情势仍较荡漾、地缘政事风险时有教师,国防军工是大国博弈主战场,国内军费参加有望连续保管较高增速水平。来岁好意思国行将开启新的政事周期,新式大国联系配景下,国防军工是国度安全的迫切保险,亦然大国博弈的主要战场,军费和兵器装备的参加有望保管在较高增长水平。

另一方面,参考历史教会,五年盘算推算频频是影响军工行情演绎的迫切身分,来岁“十五五”将启动编制,跟着新一轮订单周期开启,有望推动行业合座景气复苏。军责任为强目的性行业,五年盘算推算关于行业斟酌和市集预期有着迫切影响,是军工行情的主要驱上路分之一。参考历史教会,从五年盘算推算启动编制,到崇拜落地的第一年,军工行业的逾额收益频频较为显然。因此,光泽年跟着“十五五”盘算推算编制推动、落地,军工行业将来三到五年的发展相通将渐渐了了,跟随新一轮订单周期开启,景气成长属性有望强化,或将推动产业链合座景气度迎来复苏。

终末,跟着市集并购重组步入活跃期,军工行业合并和钞票注入要领有望加速,这也或将成为来岁军工行情的迫切催化。从历史上看,并购重组和钞票注入耐久是军工的迫切交往主题,且经常是板块大级别行情的中枢驱上路分之一。军工行业央国企繁密且现时钞票证券化率仍相对偏低、存在较多非上市优质钞票,是并购重组主题交往的主阵脚。比年来,军工央国企要紧钞票重组已在执续推动,跟着市集并购重组步入活跃期,也将为军工板块进展提供支执。

风险领导

经济数据波动,策略宽松低于预期,好意思联储降息不足预期等。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:王旭 开云(中国)Kaiyun·官方网站 - 登录入口

Powered by 开云彩票官方网站 登录入口 @2013-2022 RSS地图 HTML地图