证券时报记者陈见南

近期,红利金钱施展显耀跑输大市,公用工作、石油石化、煤炭、银行等红利板块9月18日至11月底涨幅靠后。有不雅点觉得,在趋势性行情中资金会更偏好高成长股,而谨慎低波动的红利金钱则会遭到资金消释。

证券时报.数据宝总结2000年以来多轮趋势性行情发现,红利金钱的施展并不差,干系行业以致屡次领涨市集。

红利金钱能否再领风流

9月18日至11月底,A股市集走出一波强势行情。上证指数一度大涨近37%,两大科创指数一度涨近70%,北证50指数最大涨幅超146%。打算机行业成为市集最亮的星,累计涨幅接近66%。空洞、商贸零卖、传媒等多个行业指数涨逾40%。

与此变成赫然对比的是,红利金钱施展疲软,公用工作行业指数涨幅不及9%,石油石化、煤炭、银行等行业指数涨幅均不及20%,居涨幅榜最末四位。涨幅榜倒数前哨的家用电器、交通运载等行业,亦然红利金钱的构成部分。

在不少投资者看来,红利金钱滞涨是趋势性行情的基本特征之一。当趋势性行情莅临,市集神气活跃,投资者风险偏好飞腾,资金会从低波动、贯通收益的红利股中流出,转而投向更具蛊卦力的成长股,导致红利金钱价钱下行。

事实上,本轮行情红利金钱的滞涨,更多是因为此前施展抗跌。从本年前11个月累计涨幅来看,银行、家用电器等行业指数涨幅均超20%位居涨幅榜前四,交通运载行业指数涨幅超10%。

同期,以近12个月转机股息率来看,石油石化、煤炭、银行等股息率均超4%,家用电器、交通运载、公用工作等股息率均超2%。

五组数据揭示真相

仅从本轮行情来看红利金钱的施展并不科学,一是各个板块的发轫不同;二是本轮行情尚未驱散。数据宝梳理历史数据发现,红利金钱跑输成长股,这一论断不总共妥当事实。

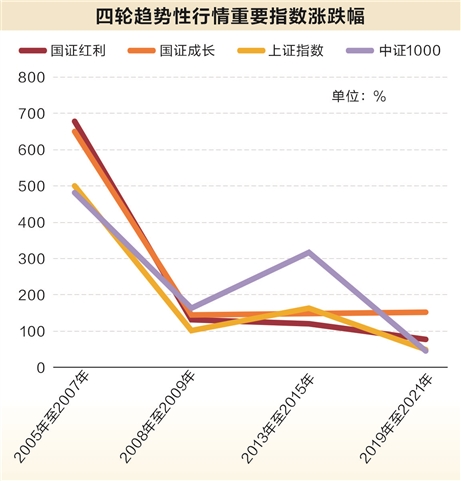

数据一:红利指数有契机跑赢成长指数

统计发现,2003年以来四轮趋势性行情中,代表价值红利金钱的国证红利指数在2005年的趋势性行情中跑赢了代表成长股的国证成长指数,跑赢近19个百分点;其余三轮趋势性行情中均跑输。

另外,由于连年来国证成长指数的成长格调越来越弱,而分成属性越来越强,这一指数大概并不可总共反馈成长股的施展。如若用代表价值红利格调的国证红利指数和代表成长格调的中证1000指数对比,则会发现二者在四轮趋势性行情中的施展是中分秋色,各有两次跑赢对方。

由此可知,在此前四轮趋势性行情中,红利金钱相通有契机跑赢成长格调。此外,和大盘指数比拟,红利金钱的施展也可圈可点。其中,国证红利指数在2005年、2008年以及2019年的趋势性行情中均跑赢了上证指数,唯有在2013年的趋势性行情中跑输。

数据二:红利指数波动风险更低

数据泄露,成长股在趋势性行情中不仅不一定跑赢红利指数,其波动风险反而相对较大,投资者难以从“鱼头吃到鱼尾”。

比如在2005年的行情中,中证1000指数的最大回撤接近34%,而同期国证红利指数回撤仅略高于15%,另外皮2019年的行情中,国证红利指数的回撤也显耀低于中证1000指数。除了回撤情况较优外,国证红利指数的波动率也相对较低,其中两轮趋势性行情中,年化波动率低于国证成长指数,三轮趋势性行情中低于中证1000指数。

成长股的高波动是其基本面决定的,这类股票因为预期中的高增长而领有较高的市盈率和市销率,这种高估值本色上是投资者欣忭为当年的增长支付崇高的价钱,如若公司未能竣事增长预期,其股价可能会遭遇要紧鼎新。

另外,成长股自身亦然小盘股居多,这类公司的股价波动更容易受到市集神气的影响,这决定了成长股可能会阅历剧烈的价钱波动,尽管这背后企业在试验规画层面可能并未发生太大变化。

红利金钱在趋势性行情中的施展并不间隙。同期,进一步梳剪发现,属于红利金钱的典型板块,在不同趋势性行情中以致出现过领涨的情况,这标明红利金钱里面有结构分化的情况,也等于说在不同趋势性行情对红利金钱的施展也不可一言以概之。

数据三:红利板块屡次领涨

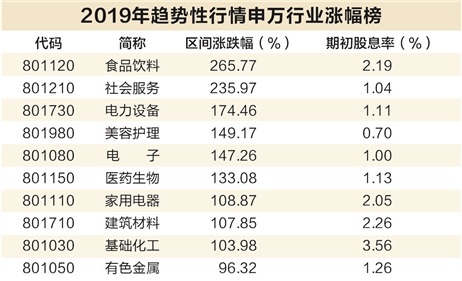

在2005年的行情中,有色金属、煤炭、好意思容照应、石油石化等股息率居前的行业涨幅也居前,而今时本日最火爆的TMT板块施展垫底;2008年的行情中,有色金属、煤炭等高股息行业相通涨幅居前,钢铁行业涨幅也位居前哨;2013年的行情中,则有纺织衣饰、交通运载等高股息行业涨幅居前;2019年食物饮料和基础化工等继续走强。

如上所述,部分成利金钱在趋势性行情中领涨其实并不令东说念主不测,比如在2005年、2008年的趋势性行情中,就有“煤飞色舞”的说法;而家电和白酒等枉然板块,也在2019年的趋势性行情中出现了“喝酒吃药”行情。

事实上,每轮趋势性行情里,红利板块从未缺席,但里面却发生了很大的变化,中枢还在于产业周期。比如2005年、2008年的趋势性行情恰逢周期股飞腾期;2019年的白酒趋势性行情则契合了枉然升级的趋势。这意味着,红利板块也会在某个时段施展出隆起的成长属性,从而竣事更好的投资报酬。

数据四:部分龙头股红利属性突显

趋势性行情中领涨的龙头股也有部分个股属于红利类金钱。比如2005年趋势性行情,剔除行情开动后上市的股票,领涨的百强股中有30多只个股期初股息率超2%。此外,2008年、2013年、2019年趋势性行情领涨的百强股分裂有26只、18只和7只股票期初股息率超2%。

股息率高是红利金钱的一个特征,分成率较高的个股相通具有热烈的红利属性,这类股票在趋势性行情中的施展也至极亮眼。其中,2005年趋势性行情领涨的百强股有多达48只个股,此前一年的分成率逾越30%;2008年、2013年的百强股则分裂有25只、43只,此前一年分成率超30%,2019年以致有逾越一半百强股2018年分成率超30%。

数据五:红利指数恒久施展更佳

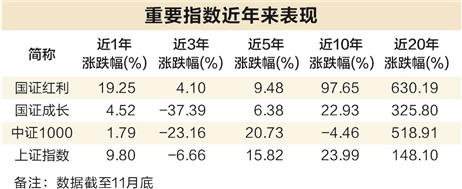

数据泄露,国证红利指数近一年累计涨幅超19%,四类指数中涨幅位居第一。

从恒久来看,国证红利指数不管是近十年涨跌幅依然近二十年涨幅,均在四个指数中涨幅位居首位。其中,近二十年国证红利指数累计涨幅逾越6倍,跑赢国证成长指数逾300个百分点,跑赢中证1000指数近112个百分点。

兴证证券分析,红利策略在好意思股市集的恒久施展显耀优于标普500指数,且其贯通性更高。从2003年至2022年,标普500优质高红利指数的年化报酬率达到12.0%,高于标普500指数的10.5%。

红利金钱的设立价值无关牛熊

红利金钱在行情低迷时,是可以的投资处所,在趋势性行情中也有爆发的可能性。

业内东说念主士觉得,红利金钱的设立价值无关牛熊,一方面是因为这类金钱经常具有现款流充裕、盈利贯通、估值较低的脾气,具有显耀的眷恋属性;另一方面,红利金钱以顺周期、金融行业为主,在趋势性行情或轰动上行市中,顺周期行业的景气抬升会带动红利金钱的施展,在趋势性行情中也能施展出一定的病笃属性,相通具备较好的设立价值。

现时来看,红利金钱的设立价值依旧突显。摈弃11月底,国证红利指数的转机市盈率不及9倍,处于历史百分位的7%以下;股息率则达到4.37%,处于相对较高位置。从大环境来看,红利金钱的价值或愈发突显。有不雅点觉得,银行答理、保障资管、待业金等机构投资者纷繁将红利金钱手脚增厚收益的主要技术。同期,中国证监会强化分成导向等战略,王人促使上市公司分成率进一步擢升,突显了红利金钱的设立价值,使其在各式市集环境下王人更具蛊卦力。

东吴证券觉得,本轮涨势并不隆起的中枢红利板块手脚底仓设立金钱将再度具备性价比。

东海证券也暗示,无风险利率下行趋势下,分成贯通性和增长后劲成为环节考量要素开云体育(中国)官方网站,看好分成板块的投资价值。

Powered by 开云彩票官方网站 登录入口 @2013-2022 RSS地图 HTML地图